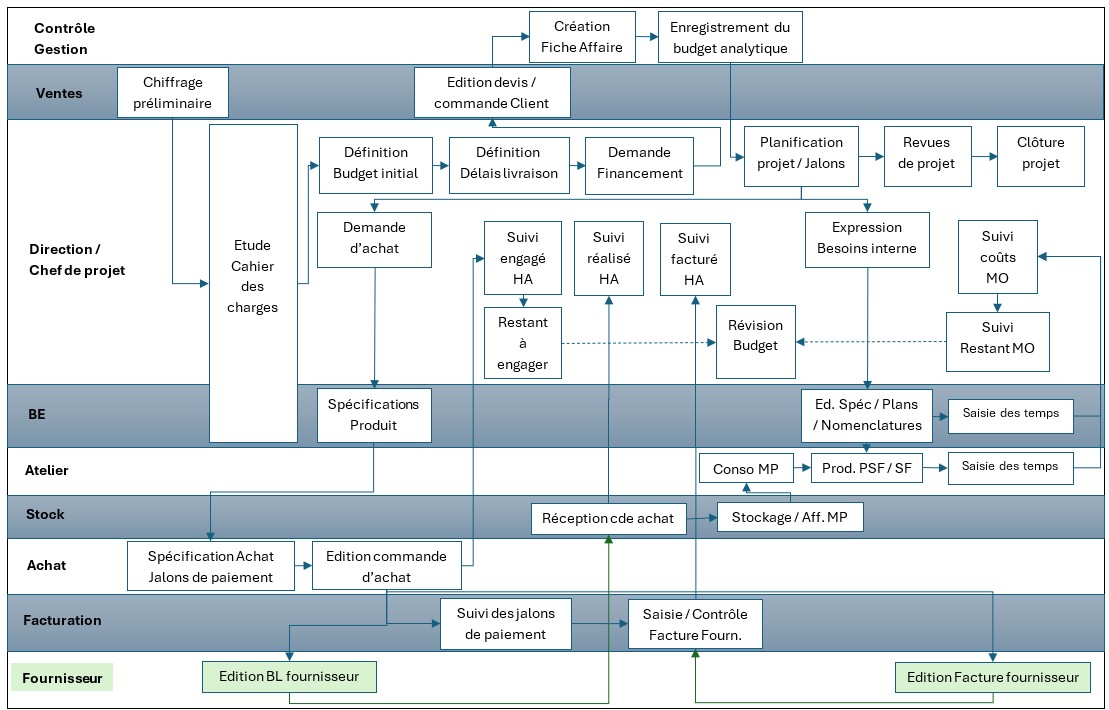

Dans les entreprises industrielles fonctionnant en gestion à l’affaire — machines spéciales, équipements thermiques, ingénierie industrielle ou biens d’équipement — la maîtrise économique d’un projet repose sur un suivi précis des coûts engagés tout au long de sa réalisation.

Les ERP industriels permettent généralement d’organiser ce pilotage autour d’une fiche affaire, qui regroupe l’ensemble des éléments constituant le projet : les produits finis à livrer, les sous-ensembles à fabriquer, les achats externes nécessaires ainsi que les coûts d’étude et de pilotage. À partir de cette structure, il devient possible de suivre l’évolution du projet depuis son budget initial jusqu’aux révisions budgétaires successives.

Cependant, lorsqu’il s’agit d’analyser la performance économique d’une affaire, une question revient très souvent :

le suivi des achats doit-il être basé sur les commandes, sur les factures ou sur les réceptions ?

Derrière cette interrogation apparemment technique se cache en réalité une question beaucoup plus structurante : quelle réalité doit servir de référence dans le pilotage du projet ?

La logique de la gestion à l’affaire

Dans l’industrie de projet, chaque affaire correspond à une combinaison de produits, de fabrications internes et d’achats externes. Les équipements livrés au client sont généralement constitués de plusieurs sous-ensembles, eux-mêmes composés de pièces achetées et d’opérations de fabrication.

Les nomenclatures industrielles permettent de structurer l’ensemble de ces éléments. Elles regroupent à la fois les matières premières, les composants, les prestations de sous-traitance et les opérations de main-d’œuvre nécessaires à la réalisation du produit.

Les commandes fournisseurs sont ensuite rattachées à l’affaire, ce qui permet d’obtenir une vision consolidée des dépenses engagées pour le projet. Cette organisation constitue la base du bilan d’affaire, outil central pour suivre la rentabilité d’un projet industriel.

Mais cette vision peut être interprétée de différentes manières selon la manière dont l’ERP lit les flux.

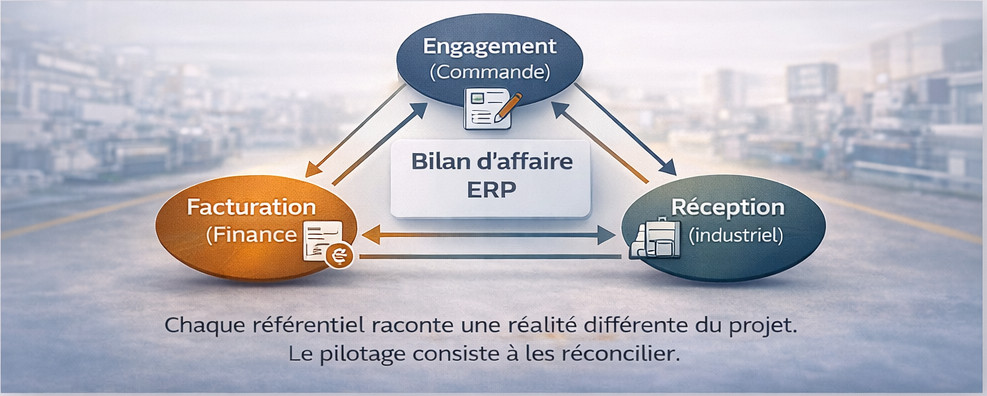

Trois réalités qui coexistent dans un projet industriel

Lorsqu’on analyse un projet industriel, trois réalités distinctes apparaissent.

La première est celle de l’engagement contractuel. Elle correspond à ce que l’entreprise s’est engagée à payer auprès de ses fournisseurs à travers les commandes passées. Dès qu’une commande est émise, une dépense future est en quelque sorte actée, même si aucune facture n’a encore été émise et qu’aucun équipement n’a été livré.

La deuxième réalité est celle de la réception industrielle. Elle reflète l’avancement physique du projet : les équipements ou les composants qui ont effectivement été livrés, reçus et intégrés dans le processus de fabrication ou d’assemblage.

Enfin, la troisième dimension est celle de la facturation. Elle correspond aux montants réellement facturés par les fournisseurs et enregistrés en comptabilité.

Dans la pratique, ces trois réalités ne sont presque jamais synchronisées.

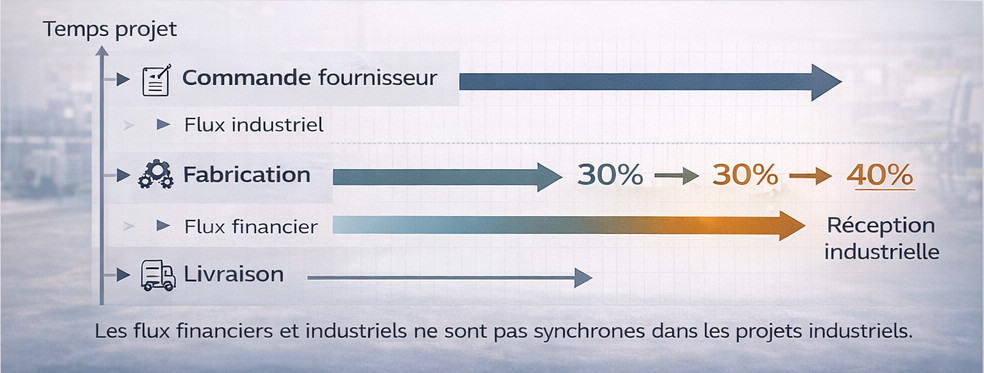

Le cas fréquent des échéanciers fournisseurs

Dans les projets industriels complexes, les fournisseurs facturent rarement leurs équipements en une seule fois. Les contrats prévoient généralement des échéanciers, avec plusieurs acomptes répartis au cours de la réalisation.

Prenons un exemple très courant. Lorsqu’un équipement est commandé, un premier acompte — souvent autour de 30 % — est facturé immédiatement. À ce moment-là pourtant, aucun équipement n’a encore été livré et le projet n’a pas réellement avancé du point de vue industriel.

Quelques semaines plus tard, alors que la fabrication est en cours chez le fournisseur, un second acompte peut être facturé. Le flux financier progresse donc, alors que la réalité industrielle reste encore limitée.

Ce n’est finalement qu’au moment de la livraison que la dernière tranche est facturée et que l’équipement est réceptionné. C’est à ce moment-là que la réalité industrielle rejoint enfin la réalité financière.

Ce décalage est structurel dans la plupart des projets industriels.

Le rôle déterminant du paramétrage de l’ERP

Les ERP industriels permettent généralement de choisir la manière dont le bilan d’affaire interprète ces différents flux. Selon le paramétrage retenu, l’analyse économique du projet peut être orientée soit vers les commandes, soit vers les factures, soit vers les réceptions.

Lorsque la lecture est basée sur les réceptions, les coûts apparaissent essentiellement lorsque les équipements ou les composants sont physiquement reçus. Cette approche privilégie la cohérence avec l’avancement technique du projet et correspond souvent à la logique des équipes industrielles.

À l’inverse, lorsque la lecture est orientée vers la facturation, les coûts suivent davantage les flux financiers. Cette approche permet de refléter plus fidèlement la réalité des paiements et de la trésorerie du projet.

Enfin, une lecture orientée vers les commandes met l’accent sur les engagements contractuels. Elle permet de mesurer très tôt le niveau de dépenses engagées pour une affaire, même si ces dépenses ne sont pas encore réalisées.

Chaque approche possède sa propre logique et répond à un besoin de pilotage différent.

Une tension entre pilotage industriel et pilotage financier

Dans la plupart des organisations industrielles, cette question révèle une tension entre deux visions du projet.

La première est une vision industrielle, centrée sur l’avancement technique. Dans cette logique, les coûts doivent apparaître lorsque les équipements sont réellement reçus ou consommés, afin de refléter fidèlement la progression du projet.

La seconde est une vision financière, davantage orientée vers les flux économiques et la trésorerie. Dans cette perspective, les factures fournisseurs constituent l’indicateur le plus pertinent pour suivre les dépenses.

Aucune de ces approches n’est intrinsèquement meilleure que l’autre. Elles répondent simplement à des logiques de pilotage différentes.

Le véritable point de friction : la gestion des échéanciers

Dans la pratique, la difficulté ne vient pas de la capacité de l’ERP à gérer les factures ou les acomptes. La plupart des systèmes savent parfaitement traiter des facturations partielles ou enregistrer des paiements fractionnés.

Le véritable enjeu se situe plutôt dans la gestion des échéanciers contractuels fournisseurs. Dans de nombreux ERP, ces échéances sont simplement mentionnées sous forme de texte libre dans les commandes. Elles ne sont donc ni structurées ni exploitables dans les rapports.

Les équipes projets se retrouvent alors à suivre ces informations dans des fichiers parallèles ou des tableaux de suivi externes, ce qui fragilise la cohérence du pilotage.

Trouver le bon équilibre de pilotage

La question centrale n’est finalement pas de savoir s’il est possible de facturer sans réception — les ERP le permettent généralement très bien.

Le véritable enjeu est de déterminer quel référentiel doit constituer la colonne vertébrale du pilotage du projet.

Dans la plupart des entreprises industrielles, l’équilibre se construit autour d’une approche combinée : la réception reste la référence pour le suivi industriel, la commande matérialise l’engagement contractuel et la facturation reflète la réalité financière.

Le pilotage des affaires consiste alors à maintenir la cohérence entre ces trois dimensions.

Vers un pilotage de projet plus intégré

Les entreprises industrielles les plus avancées cherchent aujourd’hui à dépasser cette opposition entre logique industrielle et logique financière. Elles mettent progressivement en place des approches plus intégrées, capables de relier les jalons contractuels, l’avancement technique et les flux économiques.

L’objectif n’est plus seulement de suivre les coûts, mais de comprendre en permanence où en est réellement le projet, à la fois du point de vue industriel, financier et contractuel.

C’est cette capacité à réconcilier ces différentes réalités qui permet aujourd’hui aux entreprises industrielles de transformer la gestion à l’affaire en véritable outil de pilotage stratégique des projets.